Você saberia dizer qual a diferença entre um Fundo de Pensão e um Plano de Previdência Complementar? Assim como você, muitas pessoas possuem esta mesma dúvida. Por isso, resolvemos apresentar as principais diferenças entre eles.

Para isso, acompanhe no artigo as principais informações sobre o que é Fundo de Pensão e Plano de Previdência Complementar. Vamos lá?

O Sistema Previdenciário Brasileiro

O Sistema Previdenciário Brasileiro é integrado por três regimes:

- O Regime Geral de Previdência Social, que é a previdência básica;

- O Regime Próprio do Servidor Público, cuja gestão é pública e filiação compulsória;

- O Regime de Previdência Complementar, de gestão privada, facultativa e contributiva.

O Fundo de Pensão e os Planos de Previdência Complementar fazem parte do Regime de Previdência Complementar.

Fundo de Pensão:

Os fundos de pensões são tecnicamente conhecidos como Entidades Fechadas de Previdência Complementar (EFPC). Estas entidades possuem como características:

- Atuam como forma de Fundações ou Sociedades Civis;

- São sem fins lucrativos;

- São acessíveis aos empregados vinculados a alguma empresa, entidade de classes ou associações;

- A participação é facultativa para cada associado.

O Fundo de Pensão é constituído por patrocinadores, empresas e empregados, que contribuem para a formação de reservas, a fim de possibilitar pagamentos futuros de benefícios. Assim, facilita que as entidades de classes possam instituir entidades fechadas de previdência complementar para seus associados.

Exemplos de Fundo de Pensão:

1- Previ

2- Petros

3- Postalis.

Os planos de Previdência Privada Aberta

Entenda como o Fundo de Pensão e Plano de Previdência Complementar, mesmo sendo diferentes, garantem benefícios.

A Previdência Privada Aberta é conhecida tecnicamente com Entidades Abertas de Previdência Complementar. Diferentemente do Fundo de Pensão, a Previdência Privada Aberta possui fim lucrativo.

Os planos são comercializados por bancos e seguradoras, e podem ser adquiridos por qualquer pessoa física ou jurídica. Os Planos de Previdência Complementar Aberta mais conhecidos são o PGBL e o VGBL.

Características do PGBL e VGBL

Abaixo, vamos abordar as principais características do PGBL e VGBL. Acompanhe!

PGBL (plano gerador de benefício livre):

- Permite abater da base de cálculo do IR os aportes realizados anualmente ao plano até um limite máximo de 12% da renda bruta tributável do investidor;

- Indicado para as pessoas que optam pela declaração completa do Imposto de Renda;

- Essa dedução não significa que os aportes feitos na Previdência são isentos de IR. Haverá incidência do IR sobre o valor total do resgate ou da renda recebida quando eles ocorrem.

VGBL (plano gerador benefício livre) :

- Não permite abater do IR os aportes ao plano;

- Indicado para quem usa a declaração simplificada ou é isento ou para quem já investe em um PGBL, mas quer investir mais de 12% de sua renda bruta em previdência privada;

- O IR incidirá apenas sobre os rendimentos do plano e não sobre o total acumulado.

Os benefícios dos Planos de Previdência Privada

Optando pela previdência privada você terá diversos benefícios. Veja o exemplo do PGBL e seus benefícios.

- O PGBL é dedutível na base de cálculo do seu Imposto de Renda;

- Com o PGBL você pode aportar mensalmente com desconto em folha de pagamento;

- Com o PGBL você pode ter desconto mensal no seu Imposto de Renda descontado na fonte.

A Receita Federal permite um desconto de até 12% do total dos rendimentos computados na determinação da base do cálculo do imposto de renda anual.

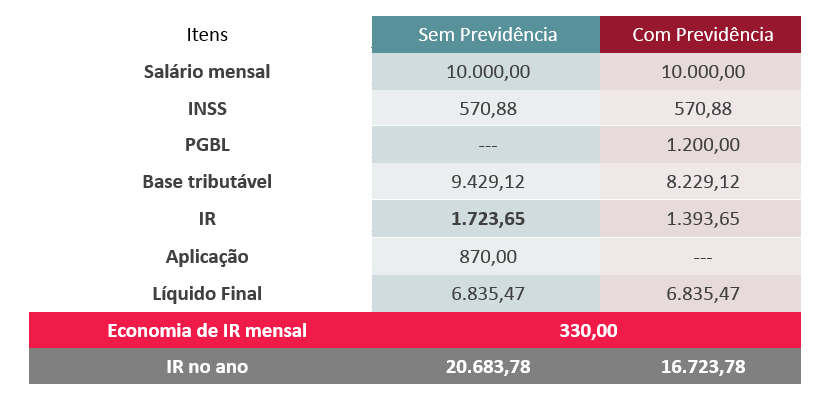

Muitas pessoas preferem fazer o aporte no PGBL no final do ano, mas poderiam fazê-lo mensalmente, obtendo descontos mensais no seu imposto de renda. Veja abaixo como você pode maximizar seu benefício fiscal tendo o PGBL descontado em folha! Veja o exemplo abaixo!

Mesmo se o seu PGBL tivesse a mesma rentabilidade da poupança, você teria o benefício de ter um abatimento do seu plano no seu imposto de renda, o que já seria uma grande vantagem no longo prazo.

No momento da contratação, você terá a opção de escolher o perfil de rentabilidade do seu plano, podendo escolher entre três tipos de perfis:

- Mais conservador, onde a base de cálculo é próxima a CDI (Certificado de Depósito Interbancário – que é um índice que segue de maneira muito próxima a Taxa SELIC). A Taxa Selic é a taxa básica de juros da economia brasileira, sendo superior a remuneração anual da poupança;

- Um perfil mais moderado, a rentabilidade do plano já possuirá uma maior variação percentual da remuneração, podendo ter uma rentabilidade superior à Taxa SELIC, mas sempre com um percentual do rendimento vinculado ao CDI;

- Perfis mais agressivos, onde o risco é maior, com alta volatilidade, mas com possibilidades de rentabilidades superiores às citadas anteriormente, onde parte do total investido será direcionado, obrigatoriamente, a base do CDI.

Em qual dos modelos de Previdência Complementar você se enquadra?

Acima, vimos as diferenças entre dois modelos de previdência complementar: Os Fundos de Pensão e os Planos de Previdência Complementar aberta. Conseguiu identificar em qual modelo você se enquadra?

Caso não faça ainda parte de nenhum dos dois modelos, você possui a oportunidade de conhecer melhor nossos planos de previdência complementar, principalmente o PGBL, que te dará diversos benefícios como vimos anteriormente.

Que tal fazer uma simulação e ver como você poderá ter uma complementação dos seus benefícios previdenciários com valores acessíveis e com a segurança de uma instituição que possui anos de experiência na área?

Entre em contato um dos nossos consultores e tire todas as suas dúvidas em relação a contratação do seu plano de previdência complementar!

E então, compreendeu o que é Fundo de Pensão e Previdência Complementar? Leia também sobre qual tabela de tributação você deve escolher!